Guía completa del préstamo para reformas para transformar tu hogar

Si estás pensando en darle un aire nuevo a tu casa, seguramente te hayas topado con el término «préstamo para reformas». Pero, ¿qué es exactamente y cómo puede ayudarte a hacer realidad ese proyecto que tienes en mente? Piénsalo como una herramienta financiera creada específicamente para financiar la mejora, renovación o rehabilitación de una vivienda. Es, en esencia, el empujón económico que necesitas para transformar tu espacio actual en el hogar que siempre has querido.

¿Qué es un préstamo para reformas y cómo funciona en la práctica?

Un préstamo para reformas es mucho más que un simple acuerdo con el banco; es la llave que te permite reimaginar tu casa y, de paso, aumentar su valor. En lugar de vaciar tu cuenta de ahorros o descapitalizarte, este producto te adelanta el dinero necesario para la obra y te permite devolverlo poco a poco, en cómodas cuotas mensuales.

Imagínalo como un catalizador del cambio. Quizás necesitas adaptar tu piso en Barcelona porque la familia crece, o tienes que montar una oficina en casa que sea de verdad funcional. O, simplemente, esa cocina de los años ochenta ya no da más de sí y pide a gritos una modernización.

¿Para qué se suele pedir?

Este tipo de financiación no se usa solo para arreglar desperfectos. Su verdadero propósito es adaptar tu vivienda a las distintas etapas de tu vida. Los motivos más habituales para solicitarlo suelen ser:

- Aumentar el valor de la vivienda: Una reforma bien planteada es una inversión. Puede incrementar de forma notable el precio de mercado de tu propiedad, lo que es una jugada muy inteligente a largo plazo.

- Mejorar la eficiencia energética: Cambiar las ventanas por unas de doble acristalamiento, aislar mejor las paredes o instalar un sistema de climatización más moderno no solo es bueno para el planeta, sino también para tu bolsillo. El ahorro en las facturas se nota, y mucho.

- Ganar en funcionalidad y confort: A veces, el objetivo es simplemente vivir mejor. Esto puede ir desde tirar un tabique para ganar amplitud hasta reformar un baño para hacerlo más accesible. Se trata de mejorar tu día a día.

Un mercado que no para de crecer

La importancia de estos préstamos es cada vez mayor, sobre todo en ciudades como Barcelona, con un parque de viviendas que en muchos casos ya tiene sus años. La tendencia de mejorar las casas en lugar de mudarse es cada vez más fuerte.

El mercado inmobiliario en España está viviendo un momento muy interesante. La necesidad de rehabilitar viviendas es cada vez más evidente, y los números lo confirman. De hecho, las tasaciones hipotecarias para rehabilitación crecieron más de un 30% interanual en los primeros nueve meses del año. Un dato que deja claro el interés de la gente por mejorar sus hogares.

Este boom está directamente relacionado con la necesidad de poner al día las propiedades. Según datos del sector, la demanda de vivienda acumulada en Cataluña se sitúa entre 120.000 y 150.000 unidades, lo que no hace más que aumentar la necesidad de realizar reformas. Si te interesa, puedes explorar más a fondo estas tendencias del mercado inmobiliario para entender mejor el contexto.

El proceso, paso a paso

El funcionamiento es bastante directo. Primero, tienes que definir bien tu proyecto y conseguir un presupuesto detallado de una empresa especializada, como Arqpro. Este documento es fundamental, porque será la base que usará el banco para estudiar tu solicitud.

Una vez te dan el visto bueno, la entidad financiera te ingresa el dinero acordado. A partir de ahí, ya puedes empezar la obra mientras devuelves el préstamo en cuotas mensuales durante el plazo que hayáis pactado. Lo mejor de este sistema es que te permite disfrutar de tu casa renovada desde el primer momento, sin tener que esperar años a ahorrar todo el capital.

Cómo elegir la mejor financiación para tu proyecto

Decidir cómo vas a financiar la reforma de tu casa es tan importante como elegir los azulejos del baño o el color de las paredes. Y seamos sinceros, no hay una fórmula mágica que sirva para todos. La opción ideal depende del alcance de tu proyecto, tu bolsillo y, por supuesto, la prisa que tengas. Es como elegir un medio de transporte: no coges un camión de mudanzas para ir a por el pan, ¿verdad?

Cada tipo de préstamo para reformas tiene su letra pequeña, sus puntos fuertes y su momento ideal. Vamos a desglosar las alternativas más habituales para que veas cuál encaja mejor con lo que tienes en mente. Mi objetivo es que, al terminar de leer, tengas las cosas mucho más claras y puedas tomar una decisión con confianza.

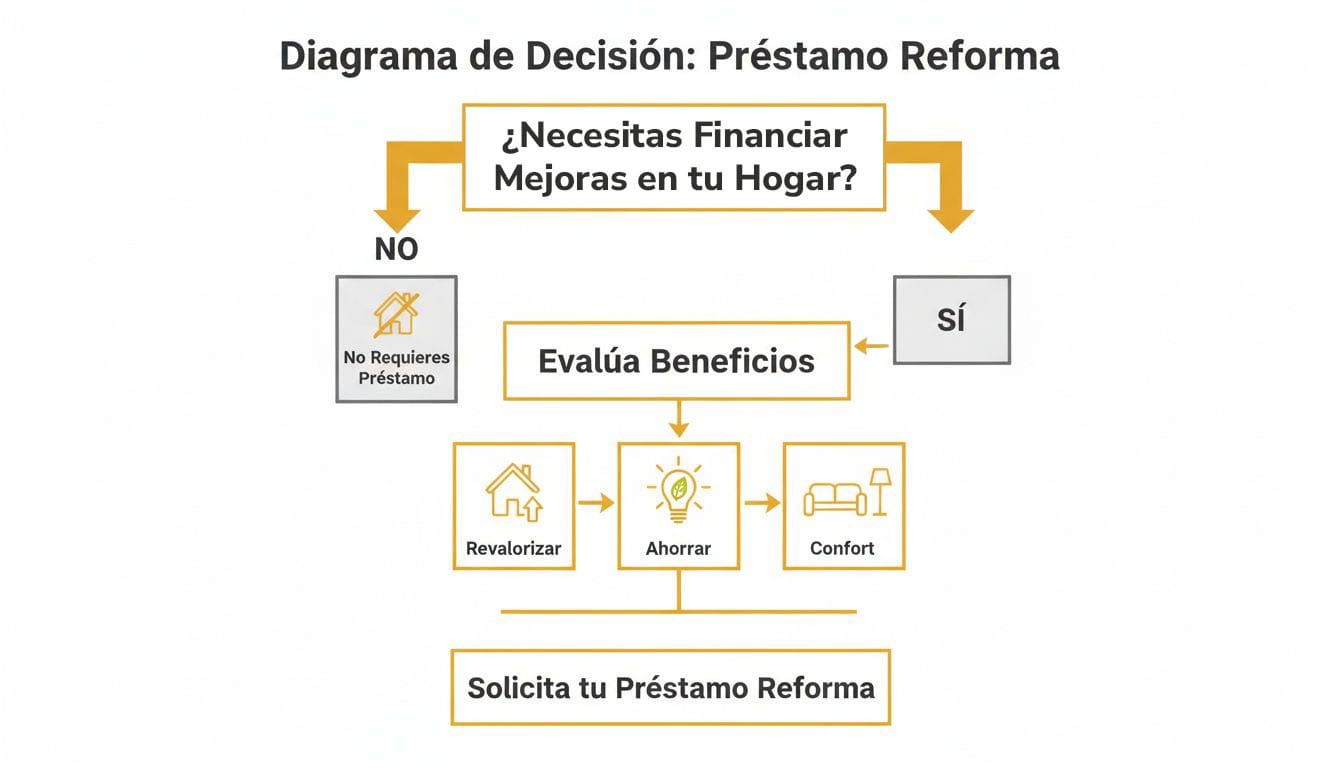

Para empezar, este pequeño esquema te ayudará a visualizar por qué te estás metiendo en este lío. Generalmente, todo se resume en tres grandes motivaciones.

Como puedes ver, financiar una obra puede servirte para revalorizar tu vivienda, para ahorrar en facturas de luz y gas o, simplemente, para vivir más a gusto. Tener claro tu porqué es el primer paso.

Préstamo personal para reformas

Si buscas algo rápido y sin complicaciones, el préstamo personal es tu mejor aliado. Es la solución perfecta para proyectos de tamaño mediano y con un presupuesto que ya tienes más o menos atado.

Ponte en situación: quieres darle un giro de 180 grados a tu cocina, un proyecto que en Barcelona puede costar unos 15.000 €. Un préstamo personal te da acceso a ese dinero en cuestión de días, sin tener que poner tu casa como garantía. El papeleo es mucho más ligero y los plazos de devolución suelen ser cortos, moviéndose entre los 5 y 8 años.

Claro que esta agilidad tiene un precio. Los tipos de interés suelen ser más altos que los de una hipoteca. Por eso, es la herramienta ideal para reformas concretas y urgentes, pero quizá no la más rentable si te planteas tirar la casa abajo y volver a construirla.

Ampliación de la hipoteca existente

Ahora, si tu proyecto es de los que quitan el hipo —imagina una rehabilitación integral de 80.000 €—, ampliar tu hipoteca puede ser una jugada maestra. Básicamente, consiste en renegociar con tu banco para que añada el dinero de la obra al capital que ya debes.

La gran ventaja es que te beneficias de las condiciones que ya tenías, que probablemente incluyan un tipo de interés bastante más bajo que el de un préstamo personal. Al repartir el coste de la reforma en los años que te queden de hipoteca, la cuota mensual apenas se notará.

Esta opción es especialmente interesante si ya has pagado una buena parte de tu hipoteca. El banco lo verá como una operación segura: están prestando más dinero sobre una propiedad que, gracias a la reforma, va a valer todavía más.

La pega es que es un proceso mucho más lento y farragoso. Implica una novación hipotecaria, lo que se traduce en gastos de notaría, registro y una nueva tasación de la vivienda. Es una opción para pensar a largo plazo, para esas obras de gran calibre donde cada euro cuenta.

Otras alternativas a considerar

Aparte de los dos caminos principales, hay un par de opciones más que pueden venirte como anillo al dedo en situaciones muy concretas.

- Una nueva hipoteca para reforma: Si no tienes hipoteca o la que tienes es de las que prefieres olvidar, puedes pedir una que cubra tanto la compra de la vivienda (si es el caso) como el coste de la reforma. Es una solución «todo en uno», pero exige una planificación financiera a prueba de bombas.

- Línea de crédito: Piensa en ella como una tarjeta de crédito con un límite muy alto. Vas usando el dinero a medida que lo necesitas para pagar al constructor o comprar materiales, y solo pagas intereses por la cantidad que has gastado. Es increíblemente flexible para obras con costes variables o que se alargan, pero ojo, los intereses suelen ser más elevados.

Para que puedas comparar de un solo vistazo, hemos preparado esta tabla que resume todo lo que hemos visto. Te ayudará a poner en orden tus ideas y a ver qué opción se ajusta mejor a tus números y plazos.

Comparativa de opciones de financiación para reformas

| Tipo de Financiación | Ideal Para | Importe Típico (€) | Plazo de Amortización | Ventaja Principal | Desventaja Principal |

|---|---|---|---|---|---|

| Préstamo Personal | Reformas medianas (cocina, baño) | 5.000 – 60.000 | 5-8 años | Rapidez y sencillez | Intereses más altos |

| Ampliación de Hipoteca | Reformas integrales | > 30.000 | 15-30 años | Intereses bajos, cuota asequible | Proceso lento y costoso |

| Nueva Hipoteca | Compra + reforma integral | > 100.000 | 20-30 años | Financiación unificada | Mayor complejidad |

| Línea de Crédito | Proyectos por fases | Variable | Flexible | Flexibilidad total | Intereses elevados |

Al final, la decisión correcta es la que encuentra el equilibrio perfecto entre la urgencia que tengas, el coste total del proyecto y tu capacidad para afrontar los pagos a largo plazo.

Desentrañando el coste real de tu préstamo

Cuando buscas un préstamo para reformas, es muy fácil que un tipo de interés bajo te entre por los ojos y parezca una auténtica ganga. Pero cuidado, porque ese número, el famoso TIN (Tipo de Interés Nominal), solo es la punta del iceberg. Es el titular llamativo, pero el coste real de la financiación se esconde en los detalles, y tiene un nombre: TAE.

La TAE (Tasa Anual Equivalente) es la cifra que de verdad importa, la que te da la foto completa. Piénsalo así: el TIN es el precio base de un coche, mientras que la TAE es el precio final que pagas en el concesionario, con todos los extras, impuestos y gastos de matriculación ya sumados. Por ley, los bancos están obligados a mostrártela, y es tu mejor aliada para comparar ofertas sin trampa ni cartón.

Mucho más que el tipo de interés

La TAE mete en la misma coctelera todos los gastos asociados al préstamo, dándote el porcentaje real que acabarás pagando cada año. Además del TIN, hay otros costes que a menudo pasan desapercibidos pero que pueden engordar bastante la factura final.

Los más habituales son estos:

- Comisión de apertura: Es un porcentaje sobre el total del dinero que pides y se paga de una sola vez, al firmar. Lo normal es que se mueva entre el 0,5% y el 3%.

- Comisión de estudio: Aunque cada vez se ve menos, algunas entidades te cobran por analizar si eres un buen candidato para el préstamo. ¡Pregúntalo siempre!

- Productos vinculados: Aquí está el truco de muchos préstamos «baratos». Te «sugieren» contratar seguros de vida, de hogar o de protección de pagos para darte mejores condiciones, pero su coste se suma al total.

- Gastos de gestión: Son costes administrativos, como los de notaría o registro, que aparecen sobre todo si estás ampliando tu hipoteca.

No te equivoques: la clave no es dar con el TIN más bajo, sino con la TAE más competitiva. Un préstamo con un TIN del 4% cargado de comisiones y seguros puede salirte mucho más caro que otro con un TIN del 5,5% sin nada de letra pequeña.

Cómo las comisiones disparan el coste de tu préstamo

Vamos a verlo con un ejemplo práctico para que quede más claro. Imagina que necesitas 20.000 € para dejar tu cocina como nueva y tienes dos ofertas sobre la mesa, ambas a devolver en 8 años.

| Concepto | Préstamo A | Préstamo B |

|---|---|---|

| Importe Solicitado | 20.000 € | 20.000 € |

| TIN (Tipo de Interés Nominal) | 5,00% | 5,75% |

| Comisión de Apertura | 2% (400 €) | 0% |

| Seguro de Vida Anual | 150 € | No requerido |

| Cuota Mensual (aprox.) | 253 € | 261 € |

| Coste Total (aprox.) | 25.888 € | 25.056 € |

| TAE (aprox.) | 6,45% | 5,90% |

A simple vista, el Préstamo A parece la mejor opción por su TIN más bajo. Sin embargo, cuando le sumas la comisión de apertura y el coste del seguro de vida cada año, la TAE se dispara y terminas pagando más de 800 € extra. El Préstamo B, aunque partía de un TIN más alto, resulta ser la opción más económica.

Otro coste que debes vigilar es la comisión por amortización anticipada. Si en un futuro tienes un dinero extra y quieres quitarte deuda antes de tiempo, algunos bancos te penalizarán con un porcentaje. Conocer esta cláusula es vital, porque puede afectar a tu flexibilidad financiera más adelante.

Si quieres entender mejor cómo se reparte el dinero en una obra, te recomendamos echar un vistazo a nuestra guía sobre cuánto cuesta reformar un piso, donde lo desglosamos todo.

Comprender estos detalles te da el poder para negociar y elegir con la cabeza fría. No te quedes con el primer número que te den: pregunta, compara siempre la TAE y asegúrate de que no haya sorpresas escondidas. Una buena decisión hoy te ahorrará mucho dinero mañana.

Requisitos y documentos para solicitar tu financiación

Afrontar el papeleo para un préstamo para reformas puede parecer una montaña, lo sé. Muchos clientes llegan a nuestro estudio con esa sensación de agobio. Sin embargo, te aseguro que con un poco de orden y sabiendo exactamente qué busca el banco en cada papel, el proceso es mucho más sencillo de lo que imaginas.

Piénsalo de esta manera: la entidad financiera necesita conocerte para confiarte el dinero. No es un interrogatorio, sino una forma de asegurarse de que podrás asumir la cuota cómodamente. Cada documento que te piden cuenta una parte de tu historia y les da la tranquilidad que necesitan para darte el «sí».

La lista de verificación esencial

Aunque cada banco tiene sus pequeñas particularidades, hay una serie de documentos que son el pan de cada día en cualquier solicitud. Aquí tienes la lista básica para que no se te escape nada.

Documentación personal y de ingresos:

- DNI o NIE en vigor: Lo primero es lo primero. El banco necesita confirmar tu identidad.

- Tus últimas tres nóminas: Son la prueba del algodón. Demuestran que tienes unos ingresos estables y recurrentes, la base para poder pagar las cuotas.

- Contrato de trabajo y vida laboral: Estos documentos pintan el cuadro completo de tu situación profesional. Un contrato indefinido y un historial laboral sólido, sin muchos altibajos, son tus mejores aliados para generar confianza.

- Última declaración de la Renta (IRPF): Esto le da al banco una foto panorámica de tu economía anual, más allá de la nómina.

Con todo esto sobre la mesa, el banco calcula tu capacidad de endeudamiento. Es una regla de oro: lo ideal es que el total de tus deudas no supere el 30-35% de tus ingresos netos mensuales. Así se aseguran de que no te ahogues con los pagos.

Documentación específica de la reforma

Además de saber quién eres, el banco quiere entender a fondo tu proyecto. Y aquí es donde un buen profesional marca la diferencia.

- Presupuesto detallado de la reforma: Ojo, no vale con una cifra escrita en una servilleta. Un presupuesto profesional, como los que preparamos en Arqpro, lo desglosa todo: materiales, mano de obra, licencias… Es tu mejor carta de presentación, porque demuestra que el proyecto es serio y está bien planificado.

- Nota simple del inmueble: Un trámite rápido en el Registro de la Propiedad. Confirma que la vivienda es tuya y si tiene alguna carga previa, como la hipoteca principal.

Un presupuesto bien estructurado no solo justifica cada euro que pides, sino que le dice al banco que su dinero se va a invertir en un proyecto viable, que además revalorizará el inmueble. Es una garantía para todos.

Consejos para fortalecer tu perfil crediticio

Antes incluso de pedir cita en el banco, hay algunas cosas que puedes hacer para que tu solicitud sea vista con muy buenos ojos.

- Reduce deudas existentes: Si tienes pequeños préstamos o saldos pendientes en tarjetas, intenta liquidarlos o reducirlos. Cuanto más «limpio» esté tu perfil, mucho mejor.

- Asegura la estabilidad laboral: La antigüedad en una empresa es un punto a tu favor. Si estás pensando en cambiar de trabajo, quizá sea prudente esperar a tener la financiación aprobada.

- Ahorra para una pequeña entrada: Aunque no siempre te lo pidan, aportar una parte del coste de la reforma con tus propios ahorros es una señal potentísima de solvencia y compromiso.

Por último, no olvides que en tu planificación debes contar con gastos como los impuestos. Si quieres profundizar en este punto, te recomiendo leer nuestro artículo sobre el IVA aplicable en las reformas de viviendas. Dejar esta fase bien atada es el cimiento para una reforma sin sustos ni imprevistos.

¿Y esto cómo se traduce en euros? Vamos a verlo con ejemplos en Barcelona

La teoría está muy bien, pero donde realmente se ven las cosas es poniendo números sobre la mesa. Así que vamos a dejarnos de porcentajes y plazos abstractos para hablar de euros, de lo que saldrá de tu bolsillo cada mes. Vamos a simular cómo un préstamo para reformas impacta en la economía doméstica con tres de los proyectos más típicos que nos encontramos en Barcelona.

Para que los cálculos sean lo más realistas posible, partiremos de un tipo de interés de mercado, en torno a un 6,5 % TAE. Esto nos ayudará a entender cómo algo tan simple como elegir el plazo de devolución puede cambiar radicalmente la cuota mensual y, sobre todo, el coste total que acabarás pagando.

Ejemplo 1: Poner el baño a punto

Empecemos por un clásico que nunca falla. Renovar un baño de arriba a abajo es una de las reformas estrella. Esto significa cambiar sanitarios, azulejos, rehacer la fontanería, instalar nueva iluminación… En Barcelona, un proyecto así para un baño estándar, hecho con buenos materiales, se mueve en la horquilla de los 8.000 €.

Veamos cómo quedaría la película de la financiación:

- A 5 años (60 meses): Te saldría una cuota mensual de unos 156 €. Es una opción perfecta si tu objetivo es quitarte la deuda de encima cuanto antes. El coste total que pagarías solo en intereses sería de unos 1.360 €.

- A 8 años (96 meses): Si prefieres ir más desahogado cada mes, a este plazo la cuota bajaría a unos 107 €. Es una reducción importante, pero ojo, porque los intereses totales ya suben a unos 2.272 €.

La conclusión es clara: alargar el plazo te quita presión mensual, pero hace que el préstamo, a la larga, sea más caro.

Ejemplo 2: Modernizar la cocina por completo

La cocina es el alma de la casa, y su reforma es un proyecto de otra dimensión. Aquí hablamos de cambiar muebles, electrodomésticos, encimeras y todas las instalaciones. Para una cocina de calidad en Barcelona, un presupuesto medio razonable ronda los 18.000 €.

Así se verían los números para financiar este sueño:

- A 5 años (60 meses): La cuota se quedaría en unos 352 € al mes. Para muchas familias, es una cifra asumible si quieren una solución a corto plazo. Los intereses totales aquí sumarían aproximadamente 3.120 €.

- A 8 años (96 meses): Si estiramos el plazo, la cuota se relaja hasta los 241 € mensuales, haciendo que el proyecto sea mucho más llevadero en el día a día. ¿La contrapartida? Los intereses totales se van a unos 5.136 €.

- A 10 años (120 meses): Llevando el plazo un poco más allá, la cuota baja hasta los 204 €, pero el coste de los intereses se dispara hasta los 6.480 €.

La elección del plazo es un juego de equilibrios. Una cuota baja te da oxígeno cada mes, pero tienes que ser consciente de que el coste final del dinero que te han prestado será mayor. No hay una opción buena o mala, solo la que encaja con tu situación financiera.

Ejemplo 3: La reforma integral de un piso de 80 m²

Ahora sí, entramos en las ligas mayores. Una reforma integral es darle la vuelta por completo a la vivienda: tirar tabiques, hacer instalaciones nuevas, cambiar suelos, carpintería, pintura… Para un piso de unos 80 m² en Barcelona, no es raro que el presupuesto escale hasta los 55.000 €. Con estas cifras, lo normal es buscar plazos de amortización más largos.

Vamos a ver cómo se moverían las cuotas:

- A 8 años (96 meses): La mensualidad sería de unos 737 €. A lo largo de todo el préstamo, acabarías pagando unos 15.752 € solo en intereses.

- A 15 años (180 meses): Para que la cuota sea más manejable, un plazo más largo es una solución habitual. En este caso, pagarías unos 485 € al mes. El coste por intereses, como es lógico, se dispara hasta los 32.300 €.

Simulación de cuotas mensuales para reformas comunes en Barcelona

Para que puedas comparar toda esta información de un solo vistazo, hemos preparado una tabla que resume estos escenarios. Te ayudará a visualizar el compromiso mensual según el tipo de proyecto y el plazo que elijas.

| Tipo de Reforma | Coste Estimado (€) | Cuota a 5 años (aprox.) | Cuota a 8 años (aprox.) | Cuota a 15 años (aprox.) |

|---|---|---|---|---|

| Renovación de baño | 8.000 € | 156 € | 107 € | N/A |

| Modernización de cocina | 18.000 € | 352 € | 241 € | N/A |

| Reforma integral 80 m² | 55.000 € | N/A | 737 € | 485 € |

Esperamos que estos ejemplos te den una idea mucho más nítida de cómo funciona en la práctica un préstamo para reformas. Son la prueba de que, con los números claros, puedes tomar una decisión informada y planificar sin sorpresas.

Si te apetece ver un caso práctico de principio a fin, puedes echar un vistazo a una financiación que conseguimos para una reforma en Barcelona y descubrir cómo lo gestionamos. Analizar estos números es, sin duda, el primer paso para convertir ese proyecto que tienes en mente en una realidad tangible.

¿Por qué gestionar tu reforma y la financiación en un solo lugar?

Embarcarse en una reforma ya tiene su miga. Es un puzle con muchas piezas: arquitectos, constructores, permisos… Si a eso le sumas tener que ir de banco en banco buscando financiación, la cosa se complica hasta convertirse en una auténtica maratón de llamadas, papeleo y negociaciones. Es agotador.

Por eso, unificarlo todo bajo un mismo techo no es un capricho, es una de las decisiones más inteligentes que puedes tomar.

Imagínalo así: en lugar de ser el intermediario entre la banda, el técnico de sonido y el promotor del concierto, tienes un director de orquesta que lo coordina todo. Alguien que se asegura de que la sinfonía de tu reforma suene perfecta desde el primer boceto hasta la entrega de llaves. En Arqpro, esa es precisamente nuestra filosofía: simplificarte la vida.

La agilidad y comodidad de tenerlo todo en uno

El beneficio más evidente de centralizar la gestión es la rapidez. Todo fluye. Cuando la misma empresa que diseña y ejecuta tu obra es la que busca el préstamo para reformas, los engranajes giran sin atascos. Se acaban los parones porque el banco necesita un papel que la constructora no ha enviado. Un problema, por cierto, mucho más común de lo que parece y que puede dejar una obra parada semanas.

Nosotros nos ocupamos de la burocracia, de negociar y de todo el papeleo. ¿Qué significa esto para ti? Que te quitas de encima la parte más tediosa y puedes centrarte en lo que de verdad ilusiona: elegir los acabados, imaginar cómo quedará el salón o decidir la distribución de tu nueva cocina. Delegar no solo te ahorra estrés, sino que acelera de forma brutal la aprobación del crédito.

En Arqpro, hemos integrado la financiación en nuestro proceso de reforma. El presupuesto detallado que preparan nuestros técnicos no es solo un documento para ti, es la herramienta perfecta para presentar al banco. Aporta una claridad y una solidez que despeja dudas y acelera el «sí».

Mejores condiciones y un presupuesto que inspira confianza

Nuestra experiencia y el volumen de proyectos que gestionamos nos han permitido construir relaciones sólidas con diferentes bancos. Esto, a menudo, nos da acceso a condiciones de financiación mucho más interesantes de las que podrías conseguir tú por tu cuenta. Para ellos, somos un intermediario de confianza que presenta un proyecto realista y bien atado.

- Un único interlocutor: Se acabó repetir la misma historia mil veces. Nosotros somos tu voz y defendemos tu proyecto ante la entidad financiera.

- Presupuestos que convencen: Un presupuesto cerrado, elaborado por profesionales, es la mejor carta de presentación. El banco sabe exactamente a dónde va a ir cada euro.

- Coordinación total: El dinero llega cuando tiene que llegar. El calendario de obra y el flujo de pagos van de la mano, evitando retrasos y problemas con los proveedores.

Este enfoque «llave en mano» elimina la incertidumbre de la ecuación. Asegura que el presupuesto que tú apruebas es el mismo que se presenta al banco, creando una coherencia que minimiza cualquier riesgo. Te permite, en definitiva, disfrutar del viaje de crear tu hogar, con la tranquilidad de saber que hay un equipo experto al timón tanto de la obra como de la financiación. Es, sin duda, la forma más inteligente y segura de que tu proyecto se haga realidad.

Resolviendo tus dudas sobre los préstamos para reformas

Llegados a este punto, es normal que te queden algunas preguntas en el tintero. Tomar una decisión financiera tan importante requiere tenerlo todo claro, así que vamos a resolver las dudas más habituales que nos encontramos al hablar de préstamos para reformas.

Si soy autónomo, ¿puedo pedir un préstamo?

Por supuesto que sí. Ser autónomo no es un impedimento, aunque es cierto que el proceso tiene alguna particularidad. Las entidades financieras simplemente te pedirán una documentación diferente para evaluar tu solvencia.

En lugar de nóminas, lo habitual es que te soliciten las últimas declaraciones trimestrales de IVA e IRPF y la declaración de la renta más reciente. En Arqpro conocemos bien estos trámites y te echamos una mano para que presentes un perfil financiero robusto que te abra todas las puertas a la financiación que necesitas.

¿Y si la reforma acaba costando más de lo que habíamos pensado?

Ese es, sin duda, uno de los grandes miedos al empezar una obra. Precisamente por eso, en nuestro estudio nos blindamos contra las sorpresas: trabajamos siempre con presupuestos cerrados y desglosados hasta el último detalle. Así minimizamos el riesgo de desviaciones.

Nuestra forma de trabajar incluye un pequeño colchón para imprevistos desde el minuto uno. Es la mejor manera de absorber cualquier pequeño contratiempo sin que afecte al presupuesto final. Si aun así surgiera algo excepcional, hay soluciones, pero nuestro trabajo consiste en que no tengas que preocuparte por ello.

¿Me puedo deducir los intereses del préstamo en la declaración de la renta?

Aquí entramos en el terreno fiscal, que siempre es un poco más delicado y depende mucho de cada situación personal. La buena noticia es que si el préstamo para reformas es para mejorar tu vivienda habitual, es posible que puedas acogerte a algunas deducciones.

Sobre todo, esto aplica a obras que mejoran la eficiencia energética de la casa, como instalar ventanas con rotura de puente térmico o mejorar el aislamiento. Aun así, como la normativa fiscal puede cambiar, lo más inteligente es que lo consultes con un asesor fiscal que pueda analizar tu caso concreto y darte una respuesta definitiva.

En Arqpro, no nos limitamos a tirar tabiques y elegir materiales. Te acompañamos en todo el proceso, y eso incluye ayudarte a encontrar la financiación perfecta para que puedas hacer realidad tu proyecto sin dolores de cabeza. Habla con nosotros y empecemos a dar forma a tu nuevo hogar.